Οι 3 βασικές οικονομικές καταστάσεις για να ξέρετε που βρίσκεστε

Ποιός καταγράφει και παρακολουθεί τα οικονομικά μεγέθη της επιχείρησής σας; Η εύκολη (και ανεύθυνη) απάντηση είναι « εγώ είμαι τεχνικός και έμπορος». Αρκεί να ξέρω να φτιάχνω και να πουλάω και αυτά είναι όσα χρειάζομαι να γνωρίζω. Θα προσλάβω κάποιον που θα ασχοληθεί με τα λογιστικά και τους αριθμούς».

Η αλήθεια, όμως, είναι ότι αν είστε ο υπεύθυνος για τις αποφάσεις που καθορίζουν την επιβίωση και το μέλλον της επιχείρησής σας θα πρέπει, οπωσδήποτε, ως ιδιοκτήτης, να γνωρίζετε τις βασικές αρχές της λογιστικής και την σημασία της κάθε μιάς από τις Οικονομικές Καταστάσεις που απεικονίζουν την επιτυχημένη, ή όχι και τόσο επιτυχημένη, δραστηριότητά της. Με άλλα λόγια, και αν απασχολείτε έναν λογιστή θα πρέπει να αντιλαμβάνεστε το τι σημαίνουν οι αριθμοί και οι συνδυασμοί αριθμών των Βασικών Οικονομικών Καταστάσεων.

Παρακάτω θα δείτε μερικούς από τους λόγους που επιβάλλεται να τηρείτε ακριβή λογιστικά στοιχεία και, παρατηρείστε, ότι το θέμα της φορολογίας τοποθετείται στο τέλος.

Τα ακριβή λογιστικά στοιχεία θα σας επιτρέψουν:

-

Να τιμολογείτε σωστά τα προϊόντα σας

-

Να γνωρίζετε αν κερδίζετε ή αν χάνετε χρήματα από την επιχειρηματική σας δραστηριότητα, στο σύνολό της, ή σε συγκεκριμένους τομείς της

-

Να γνωρίζετε την ταμειακή σας ροή, το πόσο ρευστό χρήμα μπαίνει και βγαίνει στην επιχείρηση – βραχυπρόθεσμα και μακροπρόθεσμα. Η πληροφορία αυτή είναι καίρια για τις διαπραγματεύσεις σας με Τραπεζίτες και Επενδυτές.

-

Να πληροφορείτε με ευκολία και ειλικρίνεια τις φορολογικές αρχές.

Το πιο σημαντικό πράγμα είναι να μη σας τρομάζει η λογιστική ορολογία και οι τυποποιημένες Λογιστικές και Οικονομικές Καταστάσεις. Αρκεί να θυμάστε ότι χρειάζεστε τρείς (3) Βασικές Οικονομικές Καταστάσεις για τον ακριβή έλεγχο και διοίκηση της επιχείρησης και της περιουσίας σας:

-

Ο Ισολογισμός απεικονίζει την κατάσταση της επιχείρησής σας, σε μια συγκεκριμένη στιγμή, και εμφανίζει τα περιουσιακά της στοιχεία καθώς και τα όσα χρωστάει σε τρίτους. Τα στοιχεία του ισολογισμού που αναφέρονται σε μετρητά χρήματα καθώς και τα κέρδη (ή οι ζημίες) αντλούνται από τις άλλες δύο Βασικές Οικονομικές καταστάσεις.

-

Τα Αποτελέσματα Χρήσεως εμφανίζουν τα Κέρδη ή τις Ζημίες στην διάρκεια μιας συγκεκριμένης χρονικής περιόδου.

-

Ο Πίνακας Χρηματικών Ροών εμφανίζει το ρευστό χρήμα που μπαίνει και βγαίνει από την επιχείρηση και τα καθαρά μετρητά που παραμένουν (ή δεν παραμένουν) στην επιχείρηση, στην διάρκεια μιάς συγκεκριμένης χρονικής περιόδου.

Παρακάτω δίνονται απλοποιημένα παραδείγματα Οικονομικών καταστάσεων

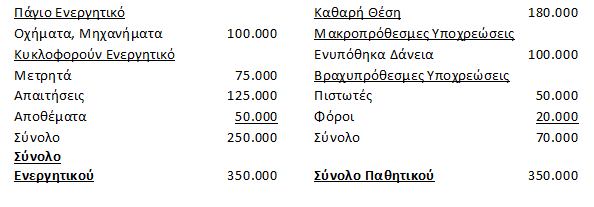

1. Ο Ισολογισμός

Όπως αναφέρθηκε πιο πάνω, ο Ισολογισμός εμφανίζει τα περιουσιακά στοιχεία της επιχείρησής σας, το Ενεργητικό της, που αποτελείται από το Κυκλοφορούν και από το Πάγιο Ενεργητικό. Το Κυκλοφορούν Ενεργητικό αποτελείται από τα μετρητά στο Ταμείο και στην Τράπεζα καθώς και από όλα τα άλλα περιουσιακά στοιχεία που μπορούν να μετατραπούν σε μετρητά μέσα στους επόμενους 12 μήνες (απαιτήσεις από πελάτες σας, αποθέματα, προπληρωμένες δαπάνες κτλ.). Το Πάγιο Ενεργητικό αποτελείται από τα περιουσιακά στοιχεία της επιχείρησης που δεν είναι προς πώληση αλλά χρησιμοποιούνται για την παραγωγή , εμπορία και διανομή (κτήρια, μηχανήματα, οχήματα, υπολογιστές κτλ.)

Όλα αυτά τα στοιχεία καταγράφονται στην αριστερή πλευρά του Ισολογισμού. Στην δεξιά πλευρά καταγράφονται όσα η επιχείρηση χρωστάει σε τρίτους (Πιστωτές, Δάνεια, βραχυπρόθεσμα και μακροπρόθεσμα, οφειλόμενοι φόροι κτλ.) καθώς και στους μετόχους (Καθαρή Θέση).

Να θυμάστε πάντα ότι η αριστερή πλευρά του Ισολογισμού πρέπει να είναι απόλυτα ίση με την δεξιά πλευρά. Εάν δεν είναι ίσες οι δύο πλευρές κάποιο λάθος έχει γίνει στην κατάρτισή του. Αυτή η απλή εξίσωση λέγεται «Λογιστική Εξίσωση» και η μορφή της είναι:

ΕΝΕΡΓΗΤΙΚΟ = ΠΑΘΗΤΙΚΟ + ΚΑΘΑΡΗ ΘΕΣΗ

Η Καθαρή Θέση εμφανίζει το ποσό (και το ποσοστό) που ο επιχειρηματίας (ή οι μέτοχοι) κατέχει στην επιχείρησή του. Είναι η καθαρή του περιουσία που απέκτησε από την επιχειρηματική του δραστηριότητα.

2. Τα Αποτελέσματα Χρήσεως

Η επόμενη Βασική Οικονομική Κατάσταση που απαιτείται είναι Τα Αποτελέσματα Χρήσεως (ή Λογαριασμός Κερδών και Ζημιών) που στοχεύει στην διαπίστωση του ύψους του συνόλου των Πωλήσων και των Δαπανών μέσα σε συγκεκριμένη χρονική περίοδο, σε αντίθεση με τον Ισολογισμό που απεικονίζει την περιουσιακή κατάσταση σε συγκεκριμένη χρονική στιγμή. Η διαφορά μεταξύ των δύο αυτών μεγεθών (Πωλήσεων και Δαπανών) είναι το Καθαρό Κέρδος (ή η Ζημία) της επιχείρησης.

Ο τρόπος υπολογισμού είναι:

-

Εισόδημα από Πωλήσεις μείον Κόστος πωληθέντων ισούται με τα Μεικτά Κέρδη,

-

Μεικτά Κέρδη μείον λειτουργικές δαπάνες και αποσβέσεις ισούνται με τα Καθαρά Κέρδη (ή τις Καθαρές Ζημίες) προ φόρων,

-

Πρέπει να έχετε υπ’ όψιν ότι τα στοιχεία του Παγίου Ενεργητικού υπόκεινται σε ετήσια Απόσβεση για να μην αλλοιώνονται τα ετήσια εμπορικά αποτελέσματα από τις εκάστοτε, σχετικά μεγάλες, εκταμιεύσεις για την αγορά τους.

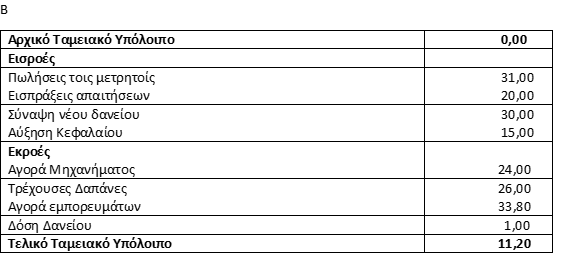

3. Ο Πίνακας Χρηματικών Ροών

Αυτός ο Πίνακας εμφανίζει τα ρευστά χρήματα που εισρέουν στην επιχείρηση από την παραγωγική και εμπορική της δραστηριότητα και τα ρευστά χρήματα που εκρέουν από την επιχείρηση για την επιτέλεση της δραστηριότητάς της. Συνήθως, και με απλοποιημένο τρόπο, για τις μικρές επιχειρήσεις, εμφανίζει το αρχικό ταμειακό υπόλοιπο, τις εισπράξεις σε μετρητά, τις δαπάνες σε μετρητά και το τελικό υπόλοιπο μέσα σε συγκεκριμένη χρονική περίοδο (εβδομάδα, μήνα ή τρίμηνο κτλ). Στην απλούστερη μορφή του ο Πίνακας έχει την παρακάτω διάρθρωση:

-

Αρχικό Ταμειακό Υπόλοιπο (από την αμέσως προηγούμενη χρονική περίοδο)

-

ΠΛΕΟΝ εισπράξεις σε μετρητά

-

ΜΕΙΟΝ δαπάνες σε μετρητά

-

ΙΣΟΝ Τελικό Ταμειακό Υπόλοιπο (για την υπό εξέταση χρονική περίοδο)

Απλό παράδειγμα Πίνακα Χρηματικών Ροών (το αρχικό ταμειακό υπόλοιπο είναι 0) ακολουθεί:

Υπάρχουν στην αγορά και στο διαδίκτυο διάφορα λογιστικά προγράμματα και βοηθήματα - πολλά απ΄ αυτά δωρεάν - με τα οποία μπορείτε μόνος σας να καταρτίζετε τις οικονομικές καταστάσεις της επιχείρησής σας. Κατ΄ ελάχιστον, θα πρέπει να μάθετε να τις κατανοείτε και να τις αξιοποιείτε στη διοίκηση της εταιρίας.

Πηγή: Ελεύθερη απόδοση στα Ελληνικά δεδομένα από μέλη του ΚΕΜΕΛ από το SCORE (USA)